Idealizada após a quebra da bolsa de valores de Nova York em 1929, a modalidade de seguros Directors & Officers, também conhecida como Seguro D&O, é pensada para proteger administradores em caso de responsabilização por falhas em sua gestão. Esta proteção garante cobertura em caso de processos judiciais e administrativos, seja por questões trabalhistas, fiscais, ambientais, de desacordo entre os gestores ou por disputas com investidores.

Com o avanço da tecnologia e a crescente digitalização das empresas, os Riscos Cibernéticos tornaram-se uma preocupação adicional para os gestores. O Seguro Cyber é uma modalidade que visa proteger as empresas contra Ataques Cibernéticos, como Phishing, Ataque DDoS (Distributed Denial of Service), Ransomware, e problemas relacionados ao Vazamento de dados pessoais. A Segurança da informação e a Segurança e privacidade dos dados tornaram-se essenciais, especialmente com a implementação da Lei Geral de Proteção de Dados (LGPD) no Brasil.

A categoria “administrador” do seguro D&O é composta por presidentes e vice-presidentes, diretores e vice-diretores, superintendentes, gerentes e supervisores. No entanto, com a ascensão das startups, o Seguro startups e o Seguro líderes também têm ganhado destaque, garantindo proteção ao patrimônio em caso de adversidades cibernéticas, como ataques por Malicious software ou malware.

Essa contratação tem como objetivo oferecer cobertura para todos aqueles que têm poderes de gestão ou representação dentro de uma empresa, garantindo proteção ao patrimônio em caso de adversidades. A categoria “administrador” do seguro D&O é composta por presidentes e vice-presidentes, diretores e vice-diretores, superintendentes, gerentes e supervisores.

Sócio também tem cobertura?

O objetivo central do seguro D&O é proteger diretores e administradores dos riscos que estão envolvidos no processo de gestão de uma empresa. Tais riscos não se estendem aos sócios, uma vez que estes não necessariamente possuem funções administrativas. No entanto, caso o sócio desempenhe cargos administrativos, estará passível de cobertura.

Surgindo no Brasil na década de 1990 e se fortalecendo no começo dos anos 2000, esse tipo de apólice transfere para as seguradoras os riscos relacionados às indenizações por adversidades às quais os administradores estão expostos. Pensado para proteger tal público, o seguro D&O segue o modelo all risks, ou seja, faz a cobertura de todas as situações que haja um ato danoso contanto que não haja uma cláusula de exclusão explícita. Com o passar do tempo, o D&O se reinventou, se adequando aos novos tempos.

O que está incluso na cobertura das apólices D&O?

Em geral, o suporte oferecido pelas apólices D&O compreende:

- Adiantamento de custos de defesa;

- Pagamento de multas e demais penalidades civis ou administrativas;

- Pagamento de custos de processo de bens e liberdade;

- Pagamento de despesas em caso de bloqueio ou indisponibilidade de bens;

- Garantia de custos de investigação e cobertura dos custos e despesas com advogados;

- Gestão de crise para mitigar danos;

O que NÃO está incluso na cobertura das apólices D&O?

Dentre as apólices há também reclamações as quais não estão cobertas. Dentro destas, se destacam:

- Exclusão de conduta ou atos dolosos: exclui reclamações ligadas à prática de atos intencionais, como por exemplo um administrador que propositalmente não paga um imposto ou comete um assédio moral.

- Reclamações e circunstâncias conhecidas: reclamações já conhecidas, como por exemplo processos trabalhistas em andamento não são cobertas

- Responsabilidade civil geral: danos causados a terceiros pelos segurados na qualidade de cidadãos se enquadram no seguro de responsabilidade civil geral

- Responsabilidade civil profissional: danos causados a terceiros no exercício de profissão liberal se enquadram no seguro de responsabilidade civil profissional

- Danos ambientais: exclusão bastante comum nos contratos D&O, já que há apólices específicas para riscos ambientais; no entanto, em casos que os administradores possam ser responsabilizados, há apólices que incluem certo nível de cobertura ambiental. Portanto, é importante sempre conferir a abordagem a este tipo de risco em sua apólice de seguros.

Três modos que uma apólice de seguro D&O pode ser acionada

Chamados de sides, esses modelos de funcionamento da apólice são:

Side A: caso a empresa não possa apoiar os gestores, como por exemplo em caso de falência, esse tipo de cobertura os protege de responsabilização financeira de modo direto, além de cobrir os bens dos segurados.

Side B: cobre as responsabilidades que a própria empresa assume em nome dos administradores, indenizando-a pela perda. Assim, caso haja um processo e a organização arque com os custos, há a possibilidade de pedir um reembolso com base na apólice.

Side C: cobre reclamações que envolvam a empresa em conjunto ou não com seus administradores, cobrindo exclusivamente atos danosos relacionadas à bolsa de valores, como a B3 no Brasil e a NASDAQ nos EUA

Empresas de capital fechado necessitam apenas de apólices de side A e B, enquanto que as de capital aberto necessitam de apólices das três modalidades: side A, B e C.

Nomenclaturas importantes em apólices D&O

Há diversos termos específicos dentro de uma apólice de Seguros D&O. Para te ajudar a melhor compreender a sua apólice, destacamos abaixo os principais termos aos quais você deve se atentar:

Reclamação: manifestação de inconformidade de um indivíduo, grupo ou entidade perante ação ou omissão de outro. No caso do D&O, a reclamação se refere a atos de gestores das empresas.

Período adicional: substitui os prazos complementar e suplementar e corresponde ao prazo extraordinário em que estão cobertas as reclamações apresentadas ao segurado por terceiros

Coberturas adicionais e extensão: diferenciais que variam de acordo com o produto. Coberturas adicionais alteram a estrutura padrão dos riscos que estão cobertos, e extensões expandem a definição de segurado, podendo incluir empresas subsidiárias, por exemplo.

Período de retroatividade: período anterior à contratação da apólice, que inclui os atos danosos que podem gerar reclamações no decorrer da vigência da apólice. Ou seja, o período de retroatividade permite que hajam reclamações, passíveis de serem cobertas pelo seguro, relacionadas a fatos anteriores à aquisição da apólice.

Prazo vitalício: pode incluir gestores aposentados ou desligados das empresas por toda a vida. Ou seja, estes gestores estarão cobertos durante toda a sua vida, mesmo após o término da apólice.

O Seguro D&O no Brasil

A crise de 2008 serviu como um primeiro teste do mercado brasileiro para o seguro D&O e, atualmente, há um aumento significativo na procura por esta modalidade de seguro. Desde 2019, houve um crescimento médio de 15% ao ano, passando de R$ 900 Milhões em 2019 para aproximadamente 1.2 Bilhões em 2022, segundo dados da SUSEP. Com esse fortalecimento, as apólices D&O tornam-se uma forte ferramenta para gestão de riscos.

Gestores estão expostos a uma série de riscos. Quais são cobertos pelo D&O?

A administração de uma empresa envolve muitas responsabilidades e, consequentemente, muitos riscos que podem afetar reputação e patrimônio. O seguro D&O garante cobertura em caso de:

- Riscos trabalhistas: inerentes a qualquer atividade com funcionários contratados.

- Riscos regulatórios: decorrentes da regulamentação e fiscalização de órgãos reguladores em certas atividades como a SUSEP, Banco Central, Receita Federal etc.

- Riscos societários: decorrentes da relação entre sócios, acionistas, diretores e conselheiros

- Riscos tributários: também são inerentes a qualquer atividade empresarial; estão ligados ao questionamento de recolhimentos tributários

- Riscos ambientais: varia de acordo com a atividade exercida; em geral, está ligado às atividades industriais poluentes ou por colaboração com atividades prejudiciais ao meio ambiente

- Riscos relacionados à insolvência

- Riscos consumeristas relacionados a reclamações de clientes que atingem gestores na pessoa física

Além de todos os inconvenientes do processo, como custos e estresse, o patrimônio e a imagem pessoal também ficam em risco, especialmente em um mundo onde a Segurança digital é fundamental. Responsabilidade por Dados Pessoais e Corporativos e Responsabilidade pela Segurança de Dados são aspectos que todos os gestores devem considerar.

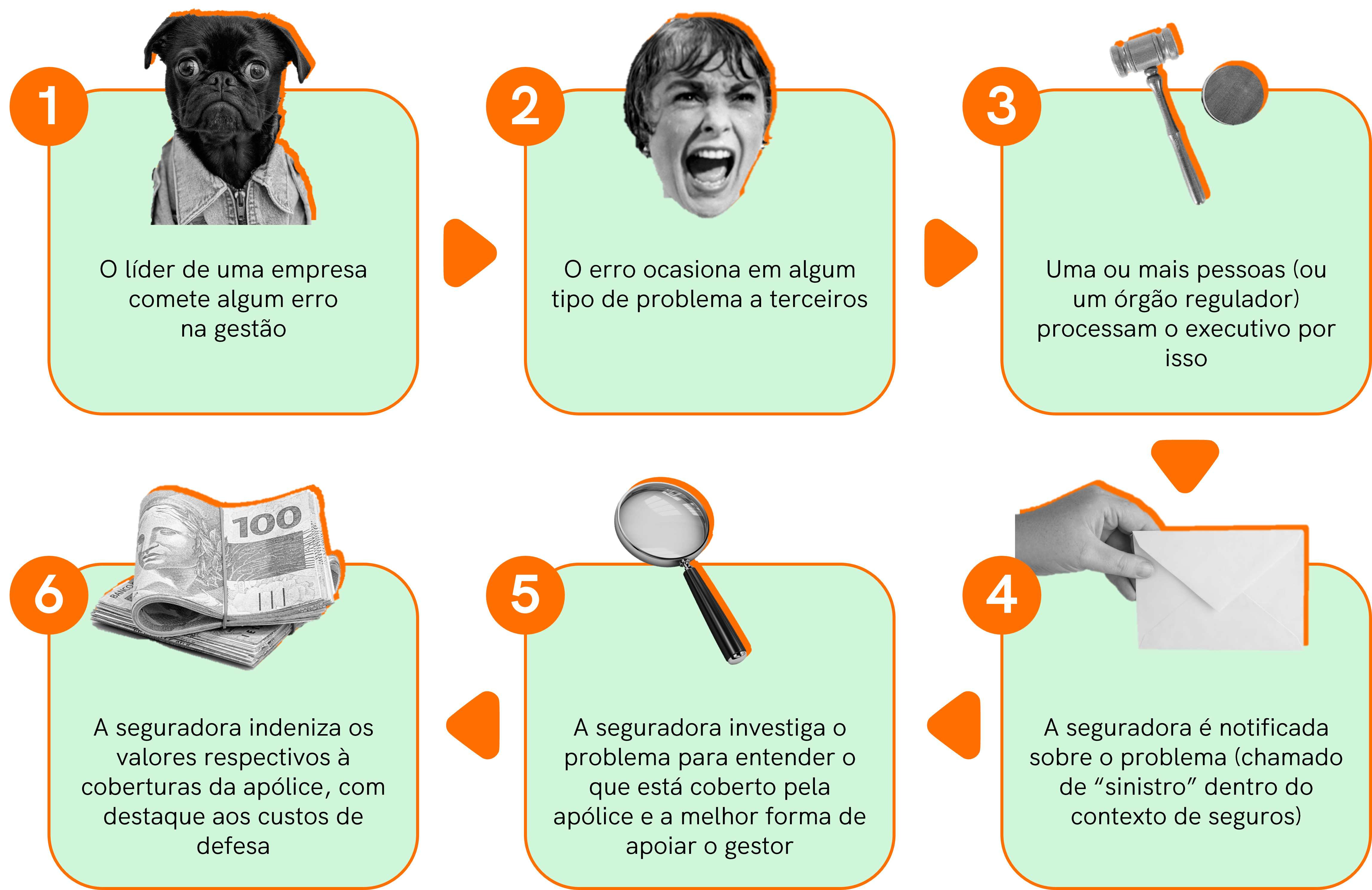

Como funciona a cobertura D&O?

Atenção! Aqui apresentamos o funcionamento padrão da modalidade D&O, de forma resumida e genérica, portanto podem haver variações pontuais. Ressaltamos ainda que cada seguradora possui seus produtos protocolados na SUSEP e suas características encontram-se descritas em suas respectivas condições gerais.

Como fazer a cobertura de empresas com presença internacional?

Em caso de empresas com vigência internacional, seja presença em bolsas de valores do exterior ou com captação de recursos fora do país, a cobertura do seguro deve estar alinhada às legislações internacionais e, portanto, há a necessidade de haver na apólice referências às leis estrangeiras. Os chamados non-admitted countries são países os quais não aceitam que empresas locais sejam seguradas por apólices de seguro emitidas internacionalmente, enquanto os admitted countries são aqueles onde há permissão para que empresas em seu território sejam seguradas por apólices internacionais.

O Brasil, por exemplo, é um non-admitted country e, portanto, impede a atuação de apólices estrangeiras dentro de sua jurisdição.

—

Para evitar problemas é fundamental conhecer os riscos, sejam eles tradicionais ou cibernéticos. Com o conhecimento dos pontos fracos é possível trabalhar para mitigá-los. O objetivo não é apenas resolver adversidades, mas se fortalecer para evitar que tais inconvenientes aconteçam. No entanto, caso haja algum problema, o seguro, seja ele D&O ou Seguro cibernético, servirá como suporte, para apoiar o segurado e garantir a melhor resolução possível para o problema em questão.

Em dúvida se o seguro D&O ou o Seguro Cyber é o ideal para sua empresa? A Latú pode te ajudar. Entre em contato conosco!