No mundo digital de hoje, o seguro cibernético é crucial, mas muitas empresas e indivíduos ainda hesitam em adquiri-lo. Vamos explorar e desmistificar as razões mais comuns dessa hesitação.

- “Não Somos Alvos de Ataques Cibernéticos”

Todos são alvos: Muitos acreditam que só grandes corporações são alvos de ataques cibernéticos. No entanto, pequenas e médias empresas estão frequentemente no radar dos hackers devido às suas defesas de segurança geralmente mais fracas.

- Ataques automatizados tornam as pequenas empresas alvos mais fáceis.

- Incidentes de ransomware e fraude em transferência de fundos (FTF) aumentaram 54% e 40%, respectivamente.

- Mais empresas estão se tornando alvos devido a controles de segurança fracos.

Sua organização conseguiria operar totalmente offline?

- Qual seria o impacto na receita e na reputação de um incidente cibernético?

- Quais controles de segurança sua organização possui para proteger seus sistemas críticos e dados?

- “Nossa Dependência Tecnológica é Limitada”

Toda tecnologia cria riscos: Mesmo empresas que não se consideram “tecnologicamente avançadas” utilizam tecnologias básicas como e-mail e serviços bancários online, que são portas de entrada comuns para ataques cibernéticos.

- Tecnologias essenciais como e-mail, banco online e pagamentos digitais são facilmente exploráveis.

- Comprometimento de e-mail pode levar a ataques de phishing (perda média de R$ 470 mil*) e fraude em transferência de fundos (perda média de R$ 625 mil*).

- Ferramentas e acessos de colaboração remota são facilmente exploráveis e podem levar a ransomware (custo médio de perda de R$ 1,6 milhão*).

Sua organização depende de e-mail, serviços financeiros online ou ferramentas de colaboração remota?

- Seus funcionários e fornecedores sabem identificar um e-mail de phishing?

- Quais controles você tem para proteger faturamento e transferências bancárias?

- “Já Estamos Protegidos”

Proteções podem (e falham): Algumas organizações acreditam que suas medidas de segurança cibernética existentes são suficientes. Entretanto, nenhuma solução de segurança é infalível, e o seguro cibernético atua como uma rede de segurança vital.

- Ferramentas de segurança cibernética são apenas o primeiro passo na mitigação e gestão de riscos cibernéticos.

- A segurança pode falhar, e seus fornecedores, terceiros e funcionários podem deixá-lo exposto.

- Organizações precisam de segurança e seguro para estarem totalmente protegidas.

Sua organização depende de terceiros externos para manter seu TI e segurança?

- Com que frequência essa equipe implementa atualizações de segurança para softwares desatualizados?

- “Nossa Apólice Atual Já Nos Cobrirá”

Nem todos os seguros cibernéticos são iguais: Muitos acreditam que suas apólices de seguro tradicionais cobrem riscos cibernéticos. Na realidade, a maioria das apólices convencionais não inclui cobertura específica para incidentes cibernéticos.

- Políticas de pacotes tradicionais cobrem apenas custos de terceiros, deixando lacunas na cobertura das organizações.

- O seguro cibernético agora oferece cobertura holística (incluindo despesas de primeira parte).

- Ferramentas e serviços ativos de gestão de riscos podem ajudar a reduzir a probabilidade de perdas.

Sua cobertura cibernética protege contra despesas imediatas do próprio bolso (custos de primeira parte) relacionadas a um incidente?

- Sua política cibernética é projetada para proteger os ativos digitais e financeiros mais valiosos da sua organização?

- “É Muito Caro”

Você não pode se dar ao luxo de não comprar seguro cibernético: Existe a percepção de que o seguro cibernético é proibitivamente caro. Contudo, comparado aos custos potenciais de um incidente cibernético, o seguro é um investimento relativamente pequeno e essencial.

- Os custos de recuperação podem multiplicar rapidamente, incluindo despesas legais, técnicas, forenses e de interrupção dos negócios.

- O custo para remediar uma reivindicação de ransomware tem aumentado ao longo dos últimos anos, subindo 10,5% para R$ 1,76 milhão*.

- O seguro cibernético pode ser personalizado de acordo com a exposição ao risco e as necessidades comerciais de uma organização.

Você tem recursos para se recuperar de um incidente cibernético?

- Você possui acordos de nível de serviço (SLAs) ou contratos com fornecedores definindo as obrigações de cada parte em caso de um incidente cibernético?

Conclusão

É crucial que empresas e indivíduos compreendam a importância do seguro cibernético na era digital. Ele não é apenas um custo adicional, mas um componente essencial da gestão de riscos.

Se você já esteve envolvido com segurança cibernética ou mesmo fez login em um serviço online recentemente, é provável que tenha encontrado o termo “MFA” ou “Autenticação de Múltiplos Fatores”. Mas o que exatamente é MFA e por que é tão crucial no cenário atual de segurança digital? Neste artigo, iremos desvendar os mistérios do MFA e explicar por que ele é uma ferramenta indispensável para a segurança cibernética moderna.

O que é MFA?

MFA é a sigla para Multi-Factor Authentication, ou em português, Autenticação de Múltiplos Fatores. Trata-se de um método de autenticação que exige que o usuário forneça dois ou mais tipos de informações para verificar sua identidade antes de conceder acesso a uma conta ou sistema.

Em geral, essas informações se enquadram em três categorias:

Algo que você sabe: como uma senha ou resposta para uma pergunta de segurança.

Algo que você tem: como um token de hardware, chave de segurança ou um código enviado para o seu celular.

Algo que você é: características biológicas como impressão digital, reconhecimento facial ou de voz.

Por que o MFA é importante?

Todos os dias, vemos notícias sobre violações de dados e ataques cibernéticos. À medida que os cibercriminosos se tornam mais sofisticados, as medidas tradicionais de segurança, como senhas simples, se tornam cada vez menos eficazes. O MFA oferece uma camada adicional de proteção, garantindo que mesmo que um invasor descubra sua senha, ainda terá dificuldade em acessar sua conta sem a segunda (ou terceira) forma de autenticação.

Opções para implementação do MFA:

- Tokens de Hardware: Dispositivos físicos que geram códigos de acesso únicos. Eles são considerados mais seguros porque são imunes a ataques de phishing e interceptações.

- Aplicativos de Autenticação: Como o Google Authenticator ou Authy, que geram códigos de tempo limitado em seu smartphone.

- Autenticação Biológica: Dispositivos e sistemas que utilizam impressões digitais, reconhecimento facial ou de voz para autenticação.

- SMS ou Chamada de Voz: Embora convenientes, essas opções são consideradas menos seguras devido à possibilidade de interceptação ou ataques de sim swapping.

Conclusão

O MFA é uma ferramenta essencial para quem deseja proteger seus sistemas e dados. Ao considerar qual método de MFA é o mais adequado para você, é importante avaliar a conveniência, a segurança e a experiência do usuário. Independentemente do método escolhido, a implementação de MFA proporcionará uma camada adicional crucial de segurança, protegendo você de ameaças cibernéticas emergentes.

Boa parte da nossa vida é online – inclusive nossos negócios. Dados sensíveis sobre pacientes armazenados digitalmente por médicos, informações confidenciais de clientes mantidas por advogados ou dados pessoais em geral, seja de consumidores ou funcionários, são exemplos do que pode ser perdido ou vazado em caso de ataque cibernético.

Cibersegurança, no caso de uma empresa, não é apenas manter senhas fortes e verificação de identidade em duas etapas: na realidade, é necessário que o empreendedor esteja ciente que a cibersegurança deve ser uma cultura na empresa.

Assim como lidamos com doenças, é preciso pensar no combate aos crimes cibernéticos por duas frentes: prevenção e, caso aconteça mesmo assim, atenuação dos danos. Como prevenção, pensamos no controle das “portas abertas” ou brechas para ataques cibernéticos. Aqui na Latú oferecemos nosso serviço de avaliação de riscos cibernéticos, que monitora todo o ecossistema digital de sua empresa em busca de vulnerabilidades que possam ser exploradas por hackers. Já o Seguro Cyber serviria como o “remédio”, ou seja, uma forma de diminuir os danos desse ataque.

Essa apólice é pensada para proteger indivíduos e organizações contra perdas ou danos decorrentes de ataques cibernéticos ou violações de dados.

Alguns motivos para contar com Seguro Cyber:

Proteção contra ataques cibernéticos e suas consequências: ataques cibernéticos têm uma série de consequências para o seu negócio, incluindo perdas financeiras. O Seguro Cyber existe também para te proteger contra as consequências financeiras de um ataque cibernético, como perda de dados, interrupção dos negócios, extorsão para “resgate” de dados, entre outros.

Gestão de crises: um ataque cibernético é acompanhado de crise, seja por pegar os gestores desprevenidos, seja o desdobramento perante o público. O Seguro Cyber pode oferecer serviços de gerenciamento de crises, como investigações forenses, aconselhamento jurídico e relações públicas, para ajudá-lo a lidar com o impacto do ataque e minimizar os danos, uma vez que a reputação da empresa pode sair danificada após um ataque, especialmente se informações sensíveis ou pessoais de clientes forem comprometidas. Contar com essa cobertura pode ajudá-lo a proteger sua reputação e restaurar a confiança de seus clientes.

Danos a terceiros: Se a sua empresa sofrer uma violação de dados, você pode ser responsabilizado por danos que seus clientes ou parceiros sofram como resultado. O Seguro Cyber pode ajudá-lo a cobrir esses custos legais, incluindo ações judiciais, multas e penalidades regulatórias. Essa é uma possibilidade ligada à cobertura para terceiros incluída na apólice.

O que o Seguro Cyber cobre?

Atenção! Aqui apresentamos o funcionamento padrão do seguro Cyber, de forma resumida e genérica. Assim, podem haver variações pontuais. Ressaltamos ainda que cada seguradora possui seus produtos protocolados na SUSEP e suas características encontram-se descritas em suas respectivas condições gerais.

Diferente dos demais tipos de seguro, o seguro Cyber é composto de duas coberturas que podem ser acionadas em conjunto ou separadamente: danos sofridos pelo empresa e danos sofridos por terceiros, como clientes e colaboradores, por exemplo.

Danos a empresa:

- Lucros cessantes: as apólices de Seguro Cyber podem incluir cobertura para perda de lucro incorrida pela empresa como resultado da interrupção dos negócios resultante de um ataque cibernético. Além disso, o seguro pode oferecer cobertura também para os custos fixos da empresa, incorridos durante a referida interrupção.

- Custos com investigações forenses feitas por profissionais que buscam elucidar as causas que levaram ou facilitaram o incidente;

- Despesas incorridas pela empresa com a reparação de sistemas e dados comprometidos;

- Despesas de relações públicas;

- Gestão de crise: caso a empresa sofra um ataque, todo o gerenciamento dos desdobramentos do ataque como questões com a mídia ou com clientes, por exemplo, será feito por um profissional;

- Despesas com notificação e monitoramento de terceiros afetados;

Danos a terceiros:

- Custos de processos legais iniciados por terceiros prejudicados pelo ataque cibernético, como órgãos reguladores (ex: como a ANPD, responsável pela aplicação da LGPD no país), clientes prejudicados por terem seus dados comprometidos.

- Pagamento de multas, indenizações e/ou acordos relacionados ao incidente

Dessa forma, todos os envolvidos caso haja um ataque estarão cobertos e terão o mínimo de problemas possível.

Toda empresa precisa de um Seguro Cyber?

Frequentemente o Seguro Cyber seja associado às empresas de tecnologia ou àquelas que operam online. No entanto, qualquer negócio que esteja online pode estar na mira dos hackers, pela possibilidade de este possuir informações confidenciais que possam ser usadas para extorsão ou para serem vazadas, por exemplo. Com o aumento do uso da tecnologia em todos os âmbitos de nossas vidas, sobretudo no trabalho, é importante estar ciente que as ameaças cibernéticas acompanham o uso da tecnologia. Contando com o nosso Seguro Cyber, você terá apoio não só no que se refere aos custos de investigações, mas também com prejuízos financeiros, gestão de crise e uma cobertura especial para os lucros perdidos enquanto sua empresa não pôde operar.

Ataques cibernéticos em números

No ano passado foram mais de 400.000 incidentes relatados ao CERT.br, isso apenas no Brasil. No mundo, as ameaças cibernéticas aumentaram 38% em relação ao ano de 2021 e as indústrias mais atingidas foram a de educação e pesquisa, órgãos governamentais e a área da saúde. Com esse aumento das ameaças cibernéticas, os ataques de ransomware, ou seja, de “sequestro de dados”, vêm se tornando cada vez mais comuns e mais caros. Segundo dados do IBM, a média do valor total de custos com violação de dados no mundo em 2022 foi de US$4.35M.

O próximo passo para proteger sua empresa

Contar com o Seguro Cyber de uma empresa que já nasceu online e que tem como objetivo tornar os seguros mais descomplicados não só garante um Seguro Cyber pensado para riscos reais por especialistas atualizados como um monitoramento constante dos riscos e tudo isso de forma moderna e simples – como deve ser.

Ficou na dúvida se sua empresa precisa de um Seguro Cyber ou ainda não entendeu muito bem como essa apólice funciona? Entre em contato conosco para saber mais sobre nosso Seguro Cyber e fazer sua cotação.

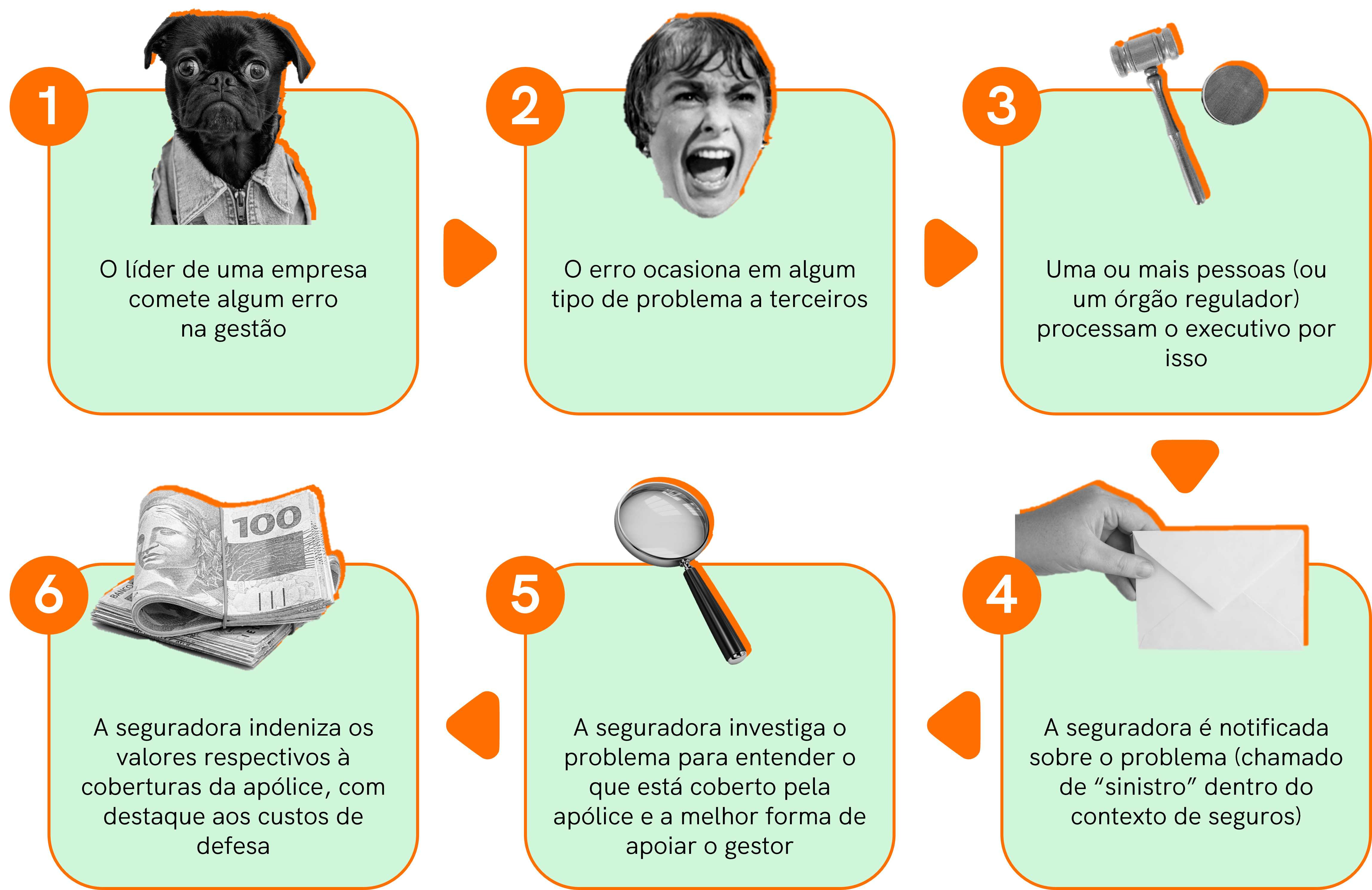

Idealizada após a quebra da bolsa de valores de Nova York em 1929, a modalidade de seguros Directors & Officers, também conhecida como Seguro D&O, é pensada para proteger administradores em caso de responsabilização por falhas em sua gestão. Esta proteção garante cobertura em caso de processos judiciais e administrativos, seja por questões trabalhistas, fiscais, ambientais, de desacordo entre os gestores ou por disputas com investidores.

Com o avanço da tecnologia e a crescente digitalização das empresas, os Riscos Cibernéticos tornaram-se uma preocupação adicional para os gestores. O Seguro Cyber é uma modalidade que visa proteger as empresas contra Ataques Cibernéticos, como Phishing, Ataque DDoS (Distributed Denial of Service), Ransomware, e problemas relacionados ao Vazamento de dados pessoais. A Segurança da informação e a Segurança e privacidade dos dados tornaram-se essenciais, especialmente com a implementação da Lei Geral de Proteção de Dados (LGPD) no Brasil.

A categoria “administrador” do seguro D&O é composta por presidentes e vice-presidentes, diretores e vice-diretores, superintendentes, gerentes e supervisores. No entanto, com a ascensão das startups, o Seguro startups e o Seguro líderes também têm ganhado destaque, garantindo proteção ao patrimônio em caso de adversidades cibernéticas, como ataques por Malicious software ou malware.

Essa contratação tem como objetivo oferecer cobertura para todos aqueles que têm poderes de gestão ou representação dentro de uma empresa, garantindo proteção ao patrimônio em caso de adversidades. A categoria “administrador” do seguro D&O é composta por presidentes e vice-presidentes, diretores e vice-diretores, superintendentes, gerentes e supervisores.

Sócio também tem cobertura?

O objetivo central do seguro D&O é proteger diretores e administradores dos riscos que estão envolvidos no processo de gestão de uma empresa. Tais riscos não se estendem aos sócios, uma vez que estes não necessariamente possuem funções administrativas. No entanto, caso o sócio desempenhe cargos administrativos, estará passível de cobertura.

Surgindo no Brasil na década de 1990 e se fortalecendo no começo dos anos 2000, esse tipo de apólice transfere para as seguradoras os riscos relacionados às indenizações por adversidades às quais os administradores estão expostos. Pensado para proteger tal público, o seguro D&O segue o modelo all risks, ou seja, faz a cobertura de todas as situações que haja um ato danoso contanto que não haja uma cláusula de exclusão explícita. Com o passar do tempo, o D&O se reinventou, se adequando aos novos tempos.

O que está incluso na cobertura das apólices D&O?

Em geral, o suporte oferecido pelas apólices D&O compreende:

- Adiantamento de custos de defesa;

- Pagamento de multas e demais penalidades civis ou administrativas;

- Pagamento de custos de processo de bens e liberdade;

- Pagamento de despesas em caso de bloqueio ou indisponibilidade de bens;

- Garantia de custos de investigação e cobertura dos custos e despesas com advogados;

- Gestão de crise para mitigar danos;

O que NÃO está incluso na cobertura das apólices D&O?

Dentre as apólices há também reclamações as quais não estão cobertas. Dentro destas, se destacam:

- Exclusão de conduta ou atos dolosos: exclui reclamações ligadas à prática de atos intencionais, como por exemplo um administrador que propositalmente não paga um imposto ou comete um assédio moral.

- Reclamações e circunstâncias conhecidas: reclamações já conhecidas, como por exemplo processos trabalhistas em andamento não são cobertas

- Responsabilidade civil geral: danos causados a terceiros pelos segurados na qualidade de cidadãos se enquadram no seguro de responsabilidade civil geral

- Responsabilidade civil profissional: danos causados a terceiros no exercício de profissão liberal se enquadram no seguro de responsabilidade civil profissional

- Danos ambientais: exclusão bastante comum nos contratos D&O, já que há apólices específicas para riscos ambientais; no entanto, em casos que os administradores possam ser responsabilizados, há apólices que incluem certo nível de cobertura ambiental. Portanto, é importante sempre conferir a abordagem a este tipo de risco em sua apólice de seguros.

Três modos que uma apólice de seguro D&O pode ser acionada

Chamados de sides, esses modelos de funcionamento da apólice são:

Side A: caso a empresa não possa apoiar os gestores, como por exemplo em caso de falência, esse tipo de cobertura os protege de responsabilização financeira de modo direto, além de cobrir os bens dos segurados.

Side B: cobre as responsabilidades que a própria empresa assume em nome dos administradores, indenizando-a pela perda. Assim, caso haja um processo e a organização arque com os custos, há a possibilidade de pedir um reembolso com base na apólice.

Side C: cobre reclamações que envolvam a empresa em conjunto ou não com seus administradores, cobrindo exclusivamente atos danosos relacionadas à bolsa de valores, como a B3 no Brasil e a NASDAQ nos EUA

Empresas de capital fechado necessitam apenas de apólices de side A e B, enquanto que as de capital aberto necessitam de apólices das três modalidades: side A, B e C.

Nomenclaturas importantes em apólices D&O

Há diversos termos específicos dentro de uma apólice de Seguros D&O. Para te ajudar a melhor compreender a sua apólice, destacamos abaixo os principais termos aos quais você deve se atentar:

Reclamação: manifestação de inconformidade de um indivíduo, grupo ou entidade perante ação ou omissão de outro. No caso do D&O, a reclamação se refere a atos de gestores das empresas.

Período adicional: substitui os prazos complementar e suplementar e corresponde ao prazo extraordinário em que estão cobertas as reclamações apresentadas ao segurado por terceiros

Coberturas adicionais e extensão: diferenciais que variam de acordo com o produto. Coberturas adicionais alteram a estrutura padrão dos riscos que estão cobertos, e extensões expandem a definição de segurado, podendo incluir empresas subsidiárias, por exemplo.

Período de retroatividade: período anterior à contratação da apólice, que inclui os atos danosos que podem gerar reclamações no decorrer da vigência da apólice. Ou seja, o período de retroatividade permite que hajam reclamações, passíveis de serem cobertas pelo seguro, relacionadas a fatos anteriores à aquisição da apólice.

Prazo vitalício: pode incluir gestores aposentados ou desligados das empresas por toda a vida. Ou seja, estes gestores estarão cobertos durante toda a sua vida, mesmo após o término da apólice.

O Seguro D&O no Brasil

A crise de 2008 serviu como um primeiro teste do mercado brasileiro para o seguro D&O e, atualmente, há um aumento significativo na procura por esta modalidade de seguro. Desde 2019, houve um crescimento médio de 15% ao ano, passando de R$ 900 Milhões em 2019 para aproximadamente 1.2 Bilhões em 2022, segundo dados da SUSEP. Com esse fortalecimento, as apólices D&O tornam-se uma forte ferramenta para gestão de riscos.

Gestores estão expostos a uma série de riscos. Quais são cobertos pelo D&O?

A administração de uma empresa envolve muitas responsabilidades e, consequentemente, muitos riscos que podem afetar reputação e patrimônio. O seguro D&O garante cobertura em caso de:

- Riscos trabalhistas: inerentes a qualquer atividade com funcionários contratados.

- Riscos regulatórios: decorrentes da regulamentação e fiscalização de órgãos reguladores em certas atividades como a SUSEP, Banco Central, Receita Federal etc.

- Riscos societários: decorrentes da relação entre sócios, acionistas, diretores e conselheiros

- Riscos tributários: também são inerentes a qualquer atividade empresarial; estão ligados ao questionamento de recolhimentos tributários

- Riscos ambientais: varia de acordo com a atividade exercida; em geral, está ligado às atividades industriais poluentes ou por colaboração com atividades prejudiciais ao meio ambiente

- Riscos relacionados à insolvência

- Riscos consumeristas relacionados a reclamações de clientes que atingem gestores na pessoa física

Além de todos os inconvenientes do processo, como custos e estresse, o patrimônio e a imagem pessoal também ficam em risco, especialmente em um mundo onde a Segurança digital é fundamental. Responsabilidade por Dados Pessoais e Corporativos e Responsabilidade pela Segurança de Dados são aspectos que todos os gestores devem considerar.

Como funciona a cobertura D&O?

Atenção! Aqui apresentamos o funcionamento padrão da modalidade D&O, de forma resumida e genérica, portanto podem haver variações pontuais. Ressaltamos ainda que cada seguradora possui seus produtos protocolados na SUSEP e suas características encontram-se descritas em suas respectivas condições gerais.

Como fazer a cobertura de empresas com presença internacional?

Em caso de empresas com vigência internacional, seja presença em bolsas de valores do exterior ou com captação de recursos fora do país, a cobertura do seguro deve estar alinhada às legislações internacionais e, portanto, há a necessidade de haver na apólice referências às leis estrangeiras. Os chamados non-admitted countries são países os quais não aceitam que empresas locais sejam seguradas por apólices de seguro emitidas internacionalmente, enquanto os admitted countries são aqueles onde há permissão para que empresas em seu território sejam seguradas por apólices internacionais.

O Brasil, por exemplo, é um non-admitted country e, portanto, impede a atuação de apólices estrangeiras dentro de sua jurisdição.

—

Para evitar problemas é fundamental conhecer os riscos, sejam eles tradicionais ou cibernéticos. Com o conhecimento dos pontos fracos é possível trabalhar para mitigá-los. O objetivo não é apenas resolver adversidades, mas se fortalecer para evitar que tais inconvenientes aconteçam. No entanto, caso haja algum problema, o seguro, seja ele D&O ou Seguro cibernético, servirá como suporte, para apoiar o segurado e garantir a melhor resolução possível para o problema em questão.

Em dúvida se o seguro D&O ou o Seguro Cyber é o ideal para sua empresa? A Latú pode te ajudar. Entre em contato conosco!