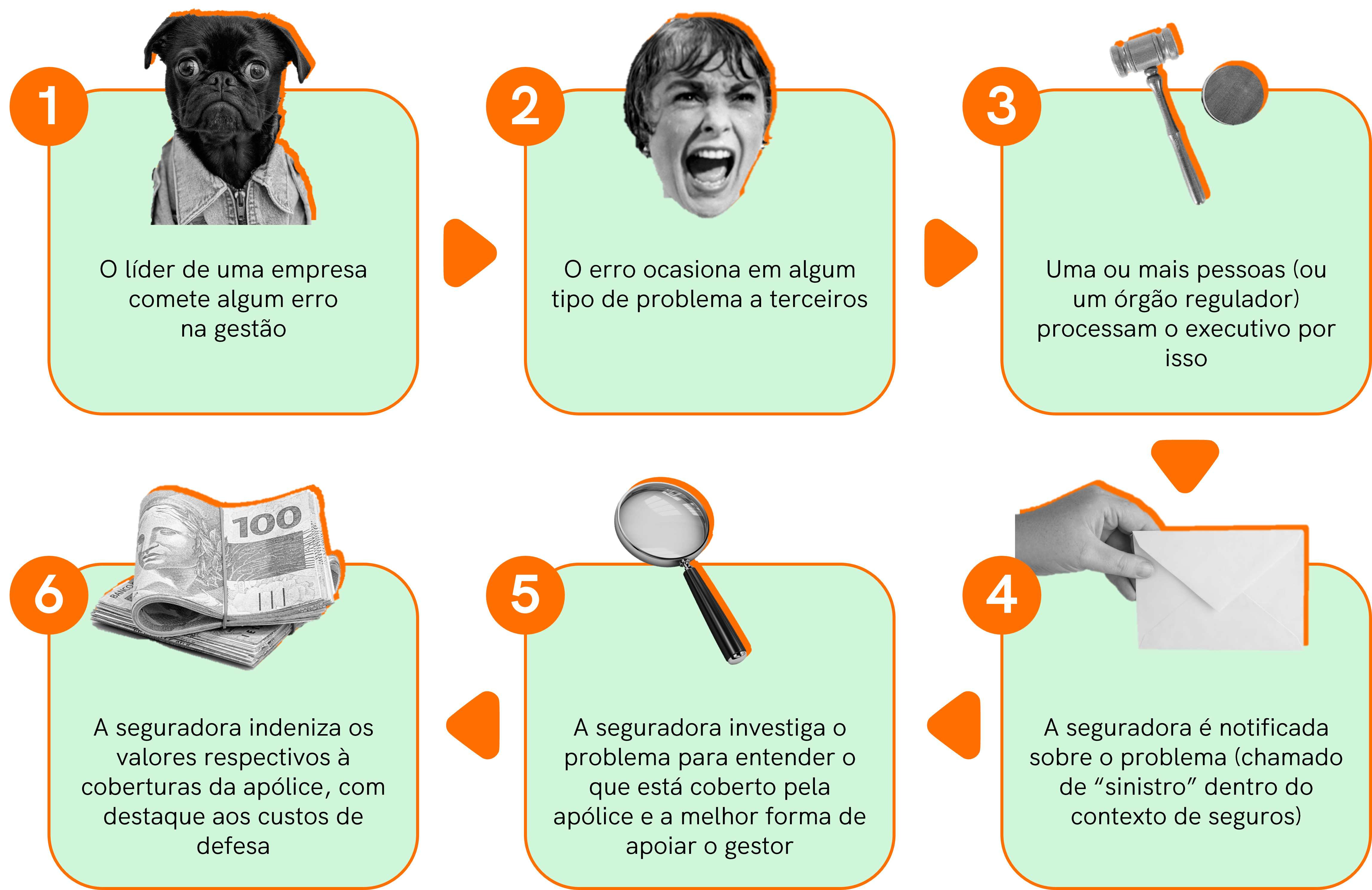

Idealizada após a quebra da bolsa de valores de Nova York em 1929, a modalidade de seguros Directors & Officers, também conhecida como Seguro D&O, é pensada para proteger administradores em caso de responsabilização por falhas em sua gestão. Esta proteção garante cobertura em caso de processos judiciais e administrativos, seja por questões trabalhistas, fiscais, ambientais, de desacordo entre os gestores ou por disputas com investidores.

Com o avanço da tecnologia e a crescente digitalização das empresas, os Riscos Cibernéticos tornaram-se uma preocupação adicional para os gestores. O Seguro Cyber é uma modalidade que visa proteger as empresas contra Ataques Cibernéticos, como Phishing, Ataque DDoS (Distributed Denial of Service), Ransomware, e problemas relacionados ao Vazamento de dados pessoais. A Segurança da informação e a Segurança e privacidade dos dados tornaram-se essenciais, especialmente com a implementação da Lei Geral de Proteção de Dados (LGPD) no Brasil.

A categoria “administrador” do seguro D&O é composta por presidentes e vice-presidentes, diretores e vice-diretores, superintendentes, gerentes e supervisores. No entanto, com a ascensão das startups, o Seguro startups e o Seguro líderes também têm ganhado destaque, garantindo proteção ao patrimônio em caso de adversidades cibernéticas, como ataques por Malicious software ou malware.

Essa contratação tem como objetivo oferecer cobertura para todos aqueles que têm poderes de gestão ou representação dentro de uma empresa, garantindo proteção ao patrimônio em caso de adversidades. A categoria “administrador” do seguro D&O é composta por presidentes e vice-presidentes, diretores e vice-diretores, superintendentes, gerentes e supervisores.

Sócio também tem cobertura?

O objetivo central do seguro D&O é proteger diretores e administradores dos riscos que estão envolvidos no processo de gestão de uma empresa. Tais riscos não se estendem aos sócios, uma vez que estes não necessariamente possuem funções administrativas. No entanto, caso o sócio desempenhe cargos administrativos, estará passível de cobertura.

Surgindo no Brasil na década de 1990 e se fortalecendo no começo dos anos 2000, esse tipo de apólice transfere para as seguradoras os riscos relacionados às indenizações por adversidades às quais os administradores estão expostos. Pensado para proteger tal público, o seguro D&O segue o modelo all risks, ou seja, faz a cobertura de todas as situações que haja um ato danoso contanto que não haja uma cláusula de exclusão explícita. Com o passar do tempo, o D&O se reinventou, se adequando aos novos tempos.

O que está incluso na cobertura das apólices D&O?

Em geral, o suporte oferecido pelas apólices D&O compreende:

- Adiantamento de custos de defesa;

- Pagamento de multas e demais penalidades civis ou administrativas;

- Pagamento de custos de processo de bens e liberdade;

- Pagamento de despesas em caso de bloqueio ou indisponibilidade de bens;

- Garantia de custos de investigação e cobertura dos custos e despesas com advogados;

- Gestão de crise para mitigar danos;

O que NÃO está incluso na cobertura das apólices D&O?

Dentre as apólices há também reclamações as quais não estão cobertas. Dentro destas, se destacam:

- Exclusão de conduta ou atos dolosos: exclui reclamações ligadas à prática de atos intencionais, como por exemplo um administrador que propositalmente não paga um imposto ou comete um assédio moral.

- Reclamações e circunstâncias conhecidas: reclamações já conhecidas, como por exemplo processos trabalhistas em andamento não são cobertas

- Responsabilidade civil geral: danos causados a terceiros pelos segurados na qualidade de cidadãos se enquadram no seguro de responsabilidade civil geral

- Responsabilidade civil profissional: danos causados a terceiros no exercício de profissão liberal se enquadram no seguro de responsabilidade civil profissional

- Danos ambientais: exclusão bastante comum nos contratos D&O, já que há apólices específicas para riscos ambientais; no entanto, em casos que os administradores possam ser responsabilizados, há apólices que incluem certo nível de cobertura ambiental. Portanto, é importante sempre conferir a abordagem a este tipo de risco em sua apólice de seguros.

Três modos que uma apólice de seguro D&O pode ser acionada

Chamados de sides, esses modelos de funcionamento da apólice são:

Side A: caso a empresa não possa apoiar os gestores, como por exemplo em caso de falência, esse tipo de cobertura os protege de responsabilização financeira de modo direto, além de cobrir os bens dos segurados.

Side B: cobre as responsabilidades que a própria empresa assume em nome dos administradores, indenizando-a pela perda. Assim, caso haja um processo e a organização arque com os custos, há a possibilidade de pedir um reembolso com base na apólice.

Side C: cobre reclamações que envolvam a empresa em conjunto ou não com seus administradores, cobrindo exclusivamente atos danosos relacionadas à bolsa de valores, como a B3 no Brasil e a NASDAQ nos EUA

Empresas de capital fechado necessitam apenas de apólices de side A e B, enquanto que as de capital aberto necessitam de apólices das três modalidades: side A, B e C.

Nomenclaturas importantes em apólices D&O

Há diversos termos específicos dentro de uma apólice de Seguros D&O. Para te ajudar a melhor compreender a sua apólice, destacamos abaixo os principais termos aos quais você deve se atentar:

Reclamação: manifestação de inconformidade de um indivíduo, grupo ou entidade perante ação ou omissão de outro. No caso do D&O, a reclamação se refere a atos de gestores das empresas.

Período adicional: substitui os prazos complementar e suplementar e corresponde ao prazo extraordinário em que estão cobertas as reclamações apresentadas ao segurado por terceiros

Coberturas adicionais e extensão: diferenciais que variam de acordo com o produto. Coberturas adicionais alteram a estrutura padrão dos riscos que estão cobertos, e extensões expandem a definição de segurado, podendo incluir empresas subsidiárias, por exemplo.

Período de retroatividade: período anterior à contratação da apólice, que inclui os atos danosos que podem gerar reclamações no decorrer da vigência da apólice. Ou seja, o período de retroatividade permite que hajam reclamações, passíveis de serem cobertas pelo seguro, relacionadas a fatos anteriores à aquisição da apólice.

Prazo vitalício: pode incluir gestores aposentados ou desligados das empresas por toda a vida. Ou seja, estes gestores estarão cobertos durante toda a sua vida, mesmo após o término da apólice.

O Seguro D&O no Brasil

A crise de 2008 serviu como um primeiro teste do mercado brasileiro para o seguro D&O e, atualmente, há um aumento significativo na procura por esta modalidade de seguro. Desde 2019, houve um crescimento médio de 15% ao ano, passando de R$ 900 Milhões em 2019 para aproximadamente 1.2 Bilhões em 2022, segundo dados da SUSEP. Com esse fortalecimento, as apólices D&O tornam-se uma forte ferramenta para gestão de riscos.

Gestores estão expostos a uma série de riscos. Quais são cobertos pelo D&O?

A administração de uma empresa envolve muitas responsabilidades e, consequentemente, muitos riscos que podem afetar reputação e patrimônio. O seguro D&O garante cobertura em caso de:

- Riscos trabalhistas: inerentes a qualquer atividade com funcionários contratados.

- Riscos regulatórios: decorrentes da regulamentação e fiscalização de órgãos reguladores em certas atividades como a SUSEP, Banco Central, Receita Federal etc.

- Riscos societários: decorrentes da relação entre sócios, acionistas, diretores e conselheiros

- Riscos tributários: também são inerentes a qualquer atividade empresarial; estão ligados ao questionamento de recolhimentos tributários

- Riscos ambientais: varia de acordo com a atividade exercida; em geral, está ligado às atividades industriais poluentes ou por colaboração com atividades prejudiciais ao meio ambiente

- Riscos relacionados à insolvência

- Riscos consumeristas relacionados a reclamações de clientes que atingem gestores na pessoa física

Além de todos os inconvenientes do processo, como custos e estresse, o patrimônio e a imagem pessoal também ficam em risco, especialmente em um mundo onde a Segurança digital é fundamental. Responsabilidade por Dados Pessoais e Corporativos e Responsabilidade pela Segurança de Dados são aspectos que todos os gestores devem considerar.

Como funciona a cobertura D&O?

Atenção! Aqui apresentamos o funcionamento padrão da modalidade D&O, de forma resumida e genérica, portanto podem haver variações pontuais. Ressaltamos ainda que cada seguradora possui seus produtos protocolados na SUSEP e suas características encontram-se descritas em suas respectivas condições gerais.

Como fazer a cobertura de empresas com presença internacional?

Em caso de empresas com vigência internacional, seja presença em bolsas de valores do exterior ou com captação de recursos fora do país, a cobertura do seguro deve estar alinhada às legislações internacionais e, portanto, há a necessidade de haver na apólice referências às leis estrangeiras. Os chamados non-admitted countries são países os quais não aceitam que empresas locais sejam seguradas por apólices de seguro emitidas internacionalmente, enquanto os admitted countries são aqueles onde há permissão para que empresas em seu território sejam seguradas por apólices internacionais.

O Brasil, por exemplo, é um non-admitted country e, portanto, impede a atuação de apólices estrangeiras dentro de sua jurisdição.

—

Para evitar problemas é fundamental conhecer os riscos, sejam eles tradicionais ou cibernéticos. Com o conhecimento dos pontos fracos é possível trabalhar para mitigá-los. O objetivo não é apenas resolver adversidades, mas se fortalecer para evitar que tais inconvenientes aconteçam. No entanto, caso haja algum problema, o seguro, seja ele D&O ou Seguro cibernético, servirá como suporte, para apoiar o segurado e garantir a melhor resolução possível para o problema em questão.

Em dúvida se o seguro D&O ou o Seguro Cyber é o ideal para sua empresa? A Latú pode te ajudar. Entre em contato conosco!

Seguro Diretores & Administradores (D&O): A Proteção Essencial para Líderes Empresariais

Todo líder empresarial sabe que “grandes poderes vêm com grandes responsabilidades”. No mundo dos negócios, decisões estratégicas podem ter consequências inesperadas. Vejamos o caso da geladeiras.com.

Recentemente, a geladeiras.com decidiu alavancar suas vendas através de uma parceria financeira, permitindo crédito facilitado aos seus clientes. Inicialmente, as vendas dispararam. No entanto, com o tempo, a inadimplência começou a crescer, levando a empresa a uma crise financeira e jurídica.

O parceiro financeiro acusou a geladeiras.com de ineficiência na cobrança, enquanto a empresa defendia a integridade de seu processo. O resultado? Uma ação judicial milionária contra os diretores da geladeiras.com.

Felizmente, a empresa havia investido em um Seguro Diretores & Administradores (D&O). Graças a essa decisão, a geladeiras.com foi amparada por uma equipe jurídica especializada, evitando custos exorbitantes e protegendo a reputação da empresa.

O Seguro D&O não apenas salvou a geladeiras.com de uma crise financeira, mas também permitiu que a empresa identificasse e corrigisse falhas em seus processos.

Na Latú, entendemos a importância de tomar decisões rápidas e eficientes para impulsionar o crescimento dos negócios. Por isso, destacamos a relevância de se proteger contra riscos potenciais. Com o Seguro D&O, líderes empresariais podem tomar decisões audaciosas com a confiança de que estão protegidos.

#IncentivarACoragem

Nota: Os eventos descritos são baseados em situações reais, mas foram adaptados para ilustrar a importância do Seguro D&O.

Links úteis:

- Saiba mais sobre o Seguro D&O

- Entenda os riscos cibernéticos e como se proteger

- Conheça a Lei Geral de Proteção de Dados (LGPD)

Os relatos aqui apresentados são baseados em eventos reais. No entanto, os cronogramas e identidades podem ter sido alterados para preservar as partes envolvidas e ilustrar melhor a situação.

Introdução: O grande sonho de muitas startups brasileiras é a realização de um IPO. No entanto, desde 2017, temos observado uma tendência crescente: em vez de optar pela B3 no Brasil, muitas empresas brasileiras estão escolhendo a NASDAQ, em Wall Street, para realizar sua oferta pública inicial. Este post explora os desafios e oportunidades associados a essa escolha, com foco especial nas “class actions” e na segurança da informação no cenário global.

A Escolha da NASDAQ: Apesar da opção de abertura de capital no exterior ser um tema de discussão interessante, o foco aqui é entender os riscos associados, especialmente as class actions. Qualquer novo IPO na bolsa americana atrai a atenção de diversos escritórios de advocacia especializados em representar clientes em ações judiciais lucrativas, como as class actions.

A Experiência da FintechCo: Recentemente, a FintechCo enfrentou os desafios das class actions, um evento amplamente noticiado. Mas, o que exatamente é uma class action? Originária dos EUA, uma “class action” é uma ação judicial em que um grupo de pessoas é representado coletivamente. No contexto corporativo, geralmente nos referimos a “security class actions”, relacionadas ao mercado de capitais.

Como Funcionam as Class Actions: Simplificando, é como um grande abaixo-assinado. Se você, como investidor de uma empresa listada na NASDAQ, acredita que foi prejudicado por ações ocultas da gestão, pode entrar com uma ação judicial. Para se qualificar como class action, basta demonstrar que você faz parte de um grupo prejudicado pela empresa. No caso da FintechCo, os investidores puderam se juntar à ação através do site da Williams & Smith, um dos escritórios que anunciou uma class action contra a empresa.

O Mercado das Class Actions: Nos EUA, devido à prevalência das class actions, qualquer empresa que abre capital está sob escrutínio. É um mercado lucrativo, gerando US$ 1,4 bilhões no primeiro semestre de 2022 através de 85 processos judiciais.

O Caso da FintechCo: Sem entrar em detalhes críticos, a FintechCo enfrentou várias acusações feitas pelo escritório Williams & Smith. As alegações giram em torno de declarações falsas, problemas com produtos de crédito e riscos associados ao fornecedor PaymentCo.

Executivos e Class Actions: Além da empresa, os executivos também são nomeados como réus em class actions. Isso adiciona riscos para executivos de empresas com capital aberto nos EUA. No caso da FintechCo, as class actions ainda estão em andamento. Independentemente do resultado, os custos de defesa serão significativos. É aqui que o seguro Directores & Administradores (D&O) entra, oferecendo proteção contra custos de defesa em class actions nos EUA.

Links Relacionados:

- Entenda mais sobre Segurança da Informação e sua importância no cenário atual

- Saiba mais sobre o seguro D&O e como ele pode proteger sua startup

Conclusão: As startups brasileiras enfrentam desafios únicos ao optar por abrir capital nos EUA. Com a preparação adequada e a proteção do seguro, elas podem navegar com sucesso no cenário complexo das class actions e garantir que seus negócios prosperem.

Você pode encontrar mais informações sobre D&O aqui.

Caso tenha mais dúvidas, envie-nos um mensagem.

Como a Startup Enfrentou um Ataque de Ransomware e o Impacto nos Negócios

A empresa de que estamos tratando aqui – que vamos apelidar de CompanyCo – lida diretamente com operações de atendimento ao cliente às maiores empresas de telecomunicações, serviços financeiros, seguros, saúde e varejo do Brasil. Se você, leitor, mora no Brasil e não está isolado da sociedade moderna, seus dados pessoais possivelmente já passaram por essa empresa. Nome, e-mail, CEP… Tudo e mais pouco.

Ocorre que a CompanyCo foi mais uma vítima de um ataque de ransomware, assim como 51% das empresas envolvidas em ataques hackers no ano de 2021.

ℹ️ Ransomware é um tipo de crime cibernético em que os hackers criptografam e/ou se apossam dos dados de um sistema alvo. Depois, os hackers requerem um resgate (em inglês, ransom) em troca da devolução e/ou da não-divulgação dos dados em ambiente público.

A ferramenta utilizada no crime foi o LockBit 2.0, que funciona como Ransomware-as-a-Service (RaaS). A diferença entre um simples Ransomware e um RaaS é que, neste último, temos um programa de afiliados, estruturada para ampliar a capilaridade desses ataques. Ou seja, inspirado por redes como “Herbalife”, os cibercriminosos criaram seu próprio mecanismo de potencialização de canais de distribuição. Na prática, os afiliados são hackers com menor nível de conhecimento técnico. Em caso de sucesso do ataque, os afiliados recebem até ¾ do valor do resgate.

Estes afiliados basicamente “alugam” o serviço de ransomware da LockBit 2.0 e se ocupam da primeira tarefa necessária: criar uma porta de entrada dentro da entidade-alvo. Uma das principais ferramentas utilizadas para criar essa primeira porta de entrada é o phishing.

ℹ️ Phishing, é uma técnica de engenharia social utilizada para obter informações pessoais, convencer usuários a acessar links falsos e/ou baixar programas maliciosos em suas máquinas. São comunicações falsas, que buscam parecer ser de fontes confiáveis (como amigos, bancos ou empresas conhecidas).

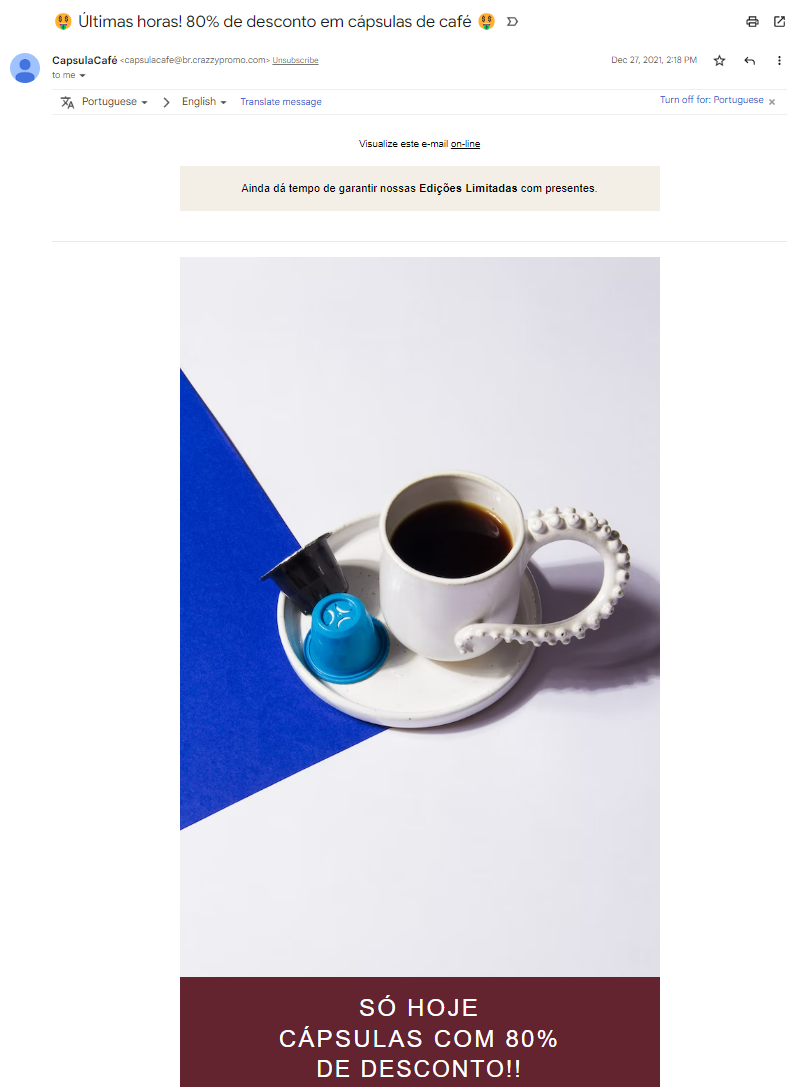

A preparação da isca: como uma das maiores empresas de atendimento ao cliente do Brasil foi vítima de um ataque hacker

Tudo começa com um simples e-mail com intenções ocultas. Uma pessoa passando falsamente por outra de seu conhecimento ou por uma empresa em que normalmente você confia, a exemplo do e-mail como o abaixo.

“80% de desconto em cápsulas da café? Eu PRECISO disso!” – provavelmente seria a sua reação ou de algum conhecido seu após abrir este e-mail.

Te desperta a atenção, não?

A partir do momento, porém, em que você clica no link, é levado a um website falso que busca convencê-lo a baixar algum conteúdo com o software malicioso. Como, por exemplo, um simples catálogo de opções de cápsulas em PDF, em cujo documento se esconde um script pronto para instalar o citado LockBit 2.0 em sua máquina.

A encriptação dos dados e uma ameaça

É assim que o infeliz usuário – que apenas desejava as cápsulas de café por um preço mais acessível – carrega um programa malicioso em seu computador. Enquanto isso, o software atua de duas formas sem o conhecimento da vítima:

- A criptografia de todos os arquivos da máquina, cuja descriptografação somente poderá ser feita com uma senha que somente os criminosos possuem;

- A transferência de todos esses arquivos e dados para um diretório na nuvem em posse dos hackers.

Ao final dos processos 1 e 2, todos os arquivos originais foram completamente deletados da máquina da vítima, sem nenhuma possibilidade de recuperação. Não adianta procurar na lixeira – eles foram completamente apagados de sua máquina.

Em relação ao processo 1, caso sua companhia possua soluções de back-up, é relativamente simples a recuperação dos arquivos.

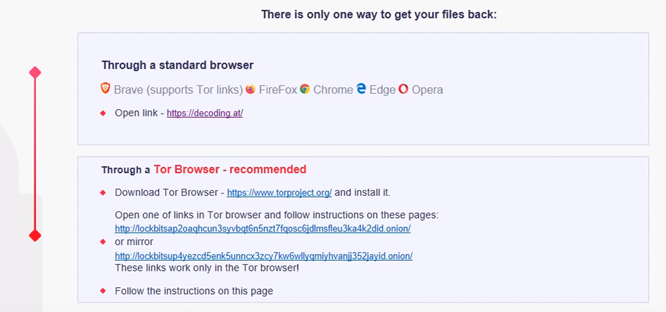

Porém, quanto ao processo 2, os hackers se utilizam da sua posição para chantagear os usuários e pedir grandes quantias em criptomoeda em troca da não-divulgação dos dados, por meio da seguinte tela:

Te garanto que ninguém espera uma mensagem dessas no computador.

No caso da CompanyCo, não foi revelada a quantia do resgate demandada pelos hackers, mas certamente girou em torno de alguns milhões de dólares, a exemplo do que ocorreu com o famoso caso envolvendo a JBS, em maio de 2021, cuja importância pedida foi de 11 milhões de dólares. A empresa relatou que pagou o valor requirido.

A restabilização dos sistemas – e uma alta reclamação dos clientes

Agora, imagine se um de seus principais fornecedores de serviços, que lida diretamente com dados sensíveis de clientes, passou por um ataque hacker. Concordamos que não é uma notícia muito agradável, certo?

Pois bem. A partir do momento em que a CompanyCo notificou seus clientes sobre o ataque, as conexões entre eles e o call center da empresa foram suspensas por ação da própria CompanyCo e por iniciativa de seus clientes que, por sua vez, tiveram de suportar as operações de atendimento com concorrentes da CompanyCo ou então por conta própria.

Dada a interrupção dos serviços, os destinatários finais (ou seja, clientes dos clientes da CompanyCo) abriram uma enxurrada de reclamações por conta da indisponibilidade de atendimento.

A divulgação impiedosa dos dados

A CompanyCo não fez nenhuma revelação em relação ao pagamento ou não dos valores pedidos pelos criminosos.

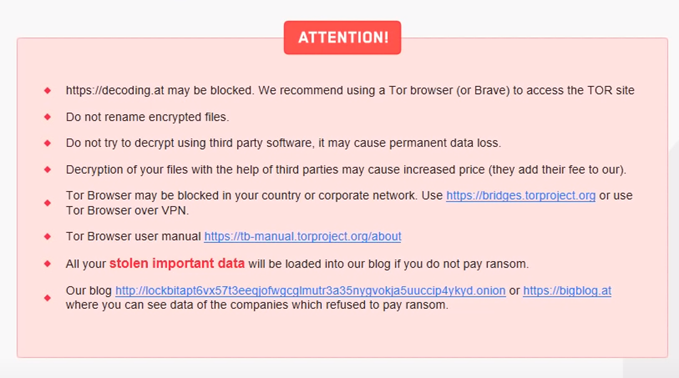

O fato é que, após 2 semanas do pedido de resgate, foi divulgado, no blog da LockBit 2.0, diversos dados supostamente vindos do computador do infeliz funcionário da empresa, vítima do ataque hacker. Sugere-se, pois, que a CompanyCo não pagou o ransom. Dizemos “sugere”, pois, existem situações em que, mesmo após a realização do pagamento do resgate, os dados da empresa atacada são divulgados.

Nesse caso, a lista de dados publicados apresentava informações pessoais como: nomes completos, e-mails e datas de nascimento de colaboradores e gestores, juntamente com arquivos internos e registros financeiros e corporativos.

Nessa lista, felizmente, não constavam dados pessoais dos destinatários finais atendidos pela CompanyCo.

De todo modo, além do incômodo relacionado à exposição de informações pessoais dos funcionários, os registros corporativos e financeiros podem ter sido facilmente obtidos por concorrentes que desejavam ter uma visão mais aprofundada da estratégia – antes sigilosa – da companhia.

O legado de um ataque hacker

Apesar da inconveniência trazida pela divulgação dos dados hackeados em si, a maior perda para a empresa foi, na verdade, a sua queda reputacional, o que dificultou a retenção dos clientes além da aquisição de novas contas.

O impacto contabilizado foi acima de US$ 46 milhões (R$ 230 milhões) e tão forte que a operação da empresa esperava uma alta de 6% na sua receita no ano do ataque, mas finalizou sem crescimento em relação ao ano anterior.

Uma nova visão sobre proteção a ataques cibernéticos

Aqui na Latú Seguros, nós entendemos o quanto um evento como o enfrentado pela CompanyCo desencadeia uma disrupção tremenda no negócio. Por isso, temos como meta a mitigação de eventos como estes no mundo corporativo, por meio do desenvolvimento de um seguro cyber dinâmico e proativo, no qual monitoramos os riscos em tempo real, em conjunto com os nossos clientes. Tudo isso feito para as empresas latino-americanas por latino-americanos.

Se quiser saber mais, explicamos mais detalhadamente sobre o nosso seguro cyber aqui.

#IncentivarACoragem

Os relatos aqui apresentados são baseados em eventos reais amplamente divulgados na mídia. No entanto, os cronogramas e identidades podem ter sido alterados para preservar as partes envolvidas e ilustrar melhor a situação.

Na Latú, somos especialistas em gestão de riscos empresariais, e entendemos os desafios que as empresas enfrentam. Você sabia que:

- 18% de empresas jovens fracassam devido a desafios legais

- Mais de 50% das empresas sofreram pelo menos um ataque cibernético em 2021

- Empresas brasileiras pagaram um total de R$ 33 bilhões por processos trabalhistas em 2021

- Mais de 18.000 funcionários entraram com uma ação judicial contra empresas brasileiras em 2022 devido a horas extras

A boa notícia é que muitos desses riscos podem ser cobertos, ajudando sua empresa a mitigar perdas caso algo infeliz aconteça.

Por que o Risco é Importante na Gestão de Riscos Empresariais?

Na Latú, entendemos os riscos que vêm em conjunto com o crescimento de uma empresa. Sabemos que nesse caminho, muitas decisões arriscadas devem ser tomadas para continuar avançando rumo ao sucesso. E nós incentivamos você a fazer isto.

O que é Gestão de Riscos Empresariais?

Gestão de riscos empresariais refere-se a entender as ameaças potenciais que podem afetar a operacionalidade da sua empresa e controlá-las usando diferentes soluções, como ações preventivas/proativas ou compartilhando os riscos com outras pessoas para mitigar os potenciais resultados dessas ameaças.

Tipos de Riscos na Gestão de Riscos Empresariais

Existem várias maneiras de classificar os riscos, mas deixe-nos apresentar a nossa abordagem:

- Riscos puros internos: Como mitigar esse risco? Transferindo-o para uma seguradora com uma apólice de seguro cibernético ou seguro para empresas.

- Riscos especulativos internos: Como mitigar esses riscos? Contrate aconselhamento profissional de advogados e contadores para ter acordos sólidos.

- Riscos puros externos: Como mitigar esses riscos? Novamente, a melhor maneira de mitigar riscos puros é transferindo esses riscos para as seguradoras.

- Riscos especulativos externos: Como mitigar esses riscos? Faça uma sólida due diligence dos riscos derivados dessas novas atividades.

Estrutura de Gerenciamento de Risco na Gestão de Riscos Empresariais

- Identifique seus riscos: Inclua riscos cibernéticos, segurança e privacidade dos dados, Lei Geral de Proteção de Dados (LGPD), e outros.

- Avalie sua vulnerabilidade a esses riscos: Considere ataques cibernéticos, vazamento de dados pessoais, responsabilidade por Dados Pessoais e Corporativos, etc.

- Desenvolva ações preventivas e proativas: Implemente segurança da informação, proteja-se contra malicious software ou malware, ransomware, phishing, Ataque DDoS (Distributed Denial of Service).

- Contrate um seguro para cobrir os riscos que você não pode evitar: Considere seguro cibernético, seguro startups, seguro líderes, seguro D&O, seguro Cayman Sandwich.

- Revise seu risco constantemente: Mantenha-se atualizado com as últimas tendências em segurança digital e regulamentações.

Essa metodologia pode ajudá-lo a manter sob controle as ameaças que podem afetar seu crescimento.

É por isso que existimos! Assim, podemos apoiar sua empresa a passar por esse processo e manter sua operação fluindo enquanto você cresce.

Quer saber como podemos transformar sua empresa em um foguete à prova de balas? começa aqui.

Em um mundo onde a segurança digital e a privacidade dos dados são de suma importância, entender a essência do seguro é crucial. O seguro, em sua forma mais básica, é um contrato onde um risco específico e incerto é transferido de um indivíduo ou empresa para outra entidade, geralmente uma seguradora, em troca de um pagamento. Mas, por trás dessa definição simples, há princípios fundamentais que sustentam a integridade do contrato de seguro.

Os Seis Princípios Essenciais do Seguro

- Máxima Boa-Fé (Uberrimae Fidei): Este princípio é a espinha dorsal de qualquer contrato de seguro. Ele exige que ambas as partes, segurado e seguradora, sejam honestas e transparentes em suas interações. Por exemplo, ao adquirir um seguro cibernético, o segurado deve fornecer informações precisas sobre seus sistemas de segurança da informação para que a seguradora possa avaliar adequadamente o risco.

- Interesse Legítimo do Segurado: O segurado deve ter um interesse genuíno no bem que está sendo segurado. Isso garante que o segurado não se beneficie indevidamente de um sinistro.

- Indenização: Em caso de sinistro, a seguradora deve compensar o segurado de forma que ele retorne ao seu estado financeiro anterior ao evento.

- Contribuição: Se um bem estiver segurado por várias seguradoras, qualquer sinistro deve ser dividido proporcionalmente entre elas.

- Sub-rogação: Após um sinistro, a seguradora tem o direito de agir em nome do segurado para recuperar os custos do terceiro responsável.

- Causa Imediata: Refere-se à principal causa do sinistro. A seguradora usará isso para determinar se o sinistro é coberto pela apólice.

A Relevância do Seguro na Era Digital

Com a crescente ameaça de ataques cibernéticos, ransomware, phishing e outros riscos digitais, a necessidade de seguros robustos, como o seguro cibernético, nunca foi tão grande. Empresas e indivíduos devem estar cientes dos riscos associados à Lei Geral de Proteção de Dados (LGPD) e garantir que estejam adequadamente protegidos contra vazamentos de dados pessoais e outros riscos cibernéticos.

Conclusão

Entender os princípios básicos do seguro é essencial para garantir que você esteja adequadamente protegido. Se você está em dúvida sobre sua cobertura atual ou está considerando adquirir um novo seguro, entre em contato conosco para obter orientação especializada.

A História do Seguro e sua Evolução no Mundo Digital

Desde sempre, a humanidade tem buscado maneiras de desafiar e contornar as adversidades da natureza. Seja através da descoberta da penicilina, da invenção de fertilizantes químicos ou da criação da lâmpada elétrica, sempre buscamos soluções para melhorar nossa qualidade de vida. No entanto, uma invenção que muitas vezes é esquecida, mas que tem uma importância fundamental em nossa sociedade, é o mercado de seguros.

Como Surgiu o Conceito de Seguro?

A ideia do seguro não é algo recente. Ela surgiu como uma resposta a necessidades humanas de proteção contra riscos inesperados. Por exemplo, o Código de Hamurabi, datado de 1800 a.C., já estabelecia uma forma de proteção aos comerciantes que enfrentavam perdas devido a desastres naturais. Na China antiga, comerciantes dividiam suas mercadorias entre diferentes navios para minimizar perdas em caso de naufrágios. E em Roma, clubes foram formados para ajudar a cobrir os custos funerários de seus membros.

A Importância da Segurança Digital e do Seguro Cyber

Com a evolução da tecnologia e a digitalização de muitos aspectos de nossas vidas, os riscos também evoluíram. Hoje, enfrentamos ameaças como ataques cibernéticos, vazamento de dados pessoais e outros riscos relacionados à segurança da informação. A Lei Geral de Proteção de Dados (LGPD) foi criada para proteger os dados dos usuários, mas as empresas também precisam estar preparadas para enfrentar esses desafios. É aqui que entra o Seguro Cyber.

A Visão da Latú sobre o Mercado de Seguros

Na Latú, vemos o seguro não apenas como uma necessidade, mas como uma ferramenta que pode empoderar empresas e indivíduos. Muitos veem o seguro como algo complicado ou até mesmo desnecessário. No entanto, acreditamos que, ao voltar às origens do seguro e combinar isso com as necessidades modernas, podemos criar soluções mais eficazes e transparentes.

Estamos trabalhando para criar seguros que sejam claros e compreensíveis, que sejam éticos e que realmente atendam às necessidades de nossos clientes. Queremos que o seguro seja visto não como um “mal necessário”, mas como uma ferramenta valiosa.

O Futuro do Seguro na Era Digital

Com o apoio de investidores e uma equipe dedicada, estamos desenvolvendo ferramentas e seguros inovadores para atender às necessidades modernas. Algumas das soluções que estamos trabalhando incluem:

- Seguro D&O: para proteger líderes de empresas contra processos relacionados a sua gestão.

- Seguro de ataques cibernéticos: oferecendo monitoramento contínuo e proteção contra ameaças digitais.

- Parcerias estratégicas para redefinir o significado de seguros corporativos no mundo moderno.

Na Latú, nosso objetivo é incentivar a coragem e apoiar aqueles que estão dispostos a assumir riscos para criar um futuro melhor. E acreditamos que, com o seguro certo, podemos fazer exatamente isso.

O Crescimento das Empresas de Tecnologia e a Necessidade de Seguro Cyber

Em um mundo cada vez mais conectado, a inovação tecnológica é constante. Empresas de tecnologia estão emergindo rapidamente, trazendo consigo a necessidade de seguros especializados para enfrentar riscos cibernéticos. No coração deste movimento, engenheiros dedicados estão desenvolvendo produtos que transformam nosso cotidiano.

Segurança e Privacidade dos Dados nas Empresas SaaS

Com a inovação, no entanto, surgem vulnerabilidades. A crescente onda de produtos tecnológicos amplia as chances de vazamento de dados pessoais e outros desafios relacionados à segurança da informação. Este cenário é particularmente crítico para empresas SaaS, que não apenas desenvolvem, mas também armazenam softwares que são a espinha dorsal de muitos negócios.

Desafios da Segurança Digital e Ataques Cibernéticos

Mesmo estando imersos em um universo de códigos e inovações, muitos profissionais de tecnologia subestimam riscos que podem afetar seus clientes. A trajetória da saas.com é um exemplo vívido da importância da segurança digital.

Riscos Ocultos: A Conexão entre saas.com e Corporation.net

Saas.com, sinônimo de excelência, sempre buscou oferecer os melhores benefícios para seus colaboradores. Em pouco tempo, seu crescimento foi notável. No entanto, com o sucesso vieram desafios inesperados. Uma falha de segurança revelada por Corporation.net, um de seus maiores clientes, desencadeou uma série de eventos, incluindo ataques cibernéticos e phishing, que abalaram a confiança de seus parceiros e questionaram a integridade de suas políticas internas.

A Intervenção do Seguro Cibernético na Crise

O tumulto de reclamações e desentendimentos poderia ter sido o fim da saas.com. Contudo, uma escolha inteligente feita no início de sua trajetória provou ser vital. O seguro cibernético, muitas vezes subestimado, emergiu como o salvador silencioso, protegendo não apenas os aspectos financeiros, mas também a reputação da empresa.

A Relevância do Seguro em Face dos Riscos Cibernéticos

Na Latú, entendemos as pressões e os desafios do crescimento acelerado. Contudo, enfatizamos a necessidade de equilibrar ambição com cautela. Esta história nos ensina que, ao se preparar adequadamente para os desafios, como a Lei Geral de Proteção de Dados (LGPD) e responsabilidade pela segurança de dados, as empresas podem avançar com confiança.

Os eventos descritos são baseados em fatos reais. Detalhes foram adaptados para proteger a identidade dos envolvidos e enfatizar a lição principal.

Tech E&O Insurance Benefits: A Real-Life Data Breach Case in the SaaS Industry – Latú

Nowadays almost every new company that arises is a technology company, with an engineering team writing code and creating products that can change the world. Amazing!

At that moment, Saas.com CEO remembered he had invested in an insurance policy sometime before and filed a claim to the insurance company that covered them against this data breach incident covered by the Tech E&O policy. The company received the claim, made an analysis of what had happened, and discovered that there was a breach due to a bug in the Saas.com software that was allowing some employees access to this sensitive data.

However, the probabilities of a flawed product ending in the hands of a customer are increasing daily. One of today’s most common tech businesses are those denominated as SaaS, Software as a Service. Typically, these companies license software and eliminate the need to have an IT staff installing applications on each individual computer.

This business model allows for many advantages but comes with its own risks. Fortunately, at Saas.com the leaders of the company made the wise decision to acquire an insurance product after the company’s first year of operation.

Why was it a wise decision? Let us tell you the story…

Saas.com is a software-as-a-service company that distributes products focused on employee benefits. It claims to be the best in the industry and have been growing 20x in the last 2 years. Due to this accelerated growth, they hired a big new team of developers to update their platform to deliver a better product to their clients. The team work hard for a couple of months to deliver this new update, building an awesome product just in time as promised to clients.

The launching of the product was great for Saas.com, making upsells and cross-sells grow 10x thanks to the new features of the platform.

In the fourth month of operation, one of their biggest clients called Corporation.net, raised a concern to Saas.com, alleging that their employees were using the platform to see the compensation package of every other colleague that works in the company, causing a huge amount of complaints from some employees that didn’t have the same benefits or salaries than others.

- Some context: At corporation.net compensation packages were confidential and individually negotiated by every employee.

After this initial call, the customer success area (“CS”) warned the development team, who assured that the platform was good enough, disregarding any possibility that the problem comes from the new software update, something that was informed to the client days after.

However, the client kept complaining about the security failure of the platform for the next months without having the attention of the CS team.

Saas.com received a lawsuit filed by the client a couple months later, alleging that the problem caused by the platform ended up in employees suing Corporation.net for compensation discrimination. This was damaging the brand of Corporation.net and caused them a US$ 1 million loss per employee. This same amount was used as a reference to file the lawsuit against saas.com, alleging data breach affectations.

Then, the insurance company assumed all the defense costs for this litigation and settled with Corporation.com for a fixed amount much lower than the initial amount. This allows Saas.com to save a huge amount of money and a huge PR scandal that could end up bankrupting the company.

In today’s technology-driven world, Tech E&O insurance benefits have become increasingly crucial, especially for SaaS companies. In Latú we know how important it is to make quick important decisions in order to boost business growth. However, we encourage you always to cover the risk that can be covered, so you can keep reaching new heights.

This story is based on actual events. In certain cases incidents, characters and timelines have been changed for dramatic purposes. Characters may be composites, or entirely fictitious.